Comprenda las capas más comunes de la estructura de capital y cómo se utiliza para identificar oportunidades de inversión adecuadas.

Antes de realizar una inversión en cualquier clase de activo, es fundamental realizar un análisis exhaustivo de debida diligencia (Due Diligence). Un componente importante del proceso de diligencia debida es comprender cómo es el lugar de una inversión en la estructura de capital (o “Capital Stack”) ya que desempeña un papel importante en la evaluación y comprensión del riesgo y en la medición del rendimiento apropiado.

La mayoría de los proyectos de bienes raíces comerciales reciben capital de múltiples fuentes y de inversionistas que tienen objetivos y expectativas de riesgo y rendimiento variables. Una estructura de capital representa los diferentes tipos de capital invertido en un activo inmobiliario sobretodo comercial y la relación entre cada tipo de capital, específicamente con respecto a cómo se distribuye el flujo de efectivo de la propiedad de las operaciones y ante un evento de liquidación del capital. Los documentos legales detallan a qué tiene derecho cada inversionista en la estructura de capital, en términos de cuándo el efectivo está disponible para su distribución y quién corre el riesgo si se requiere capital adicional para financiar el proyecto o pagar intereses sobre el capital prestado.

Es importante destacar que la estructura de capital también refleja quién recibe prioridad de pago en caso de incumplimiento o quiebra. Por lo tanto, comprender su lugar en la estructura de capital es fundamental al evaluar cuánto riesgo, potencial alcista y protección a la baja puede tener una inversión inmobiliaria comercial.

En este artículo, veremos los distintos tramos o capas más comunes de la estructura de capital. También exploraremos cómo los inversores pueden usar la estructura de capital para comprender cómo se capitaliza una oportunidad de inversión y dónde podrían sentirse más cómodos invirtiendo dentro de la estructura de capitalización.

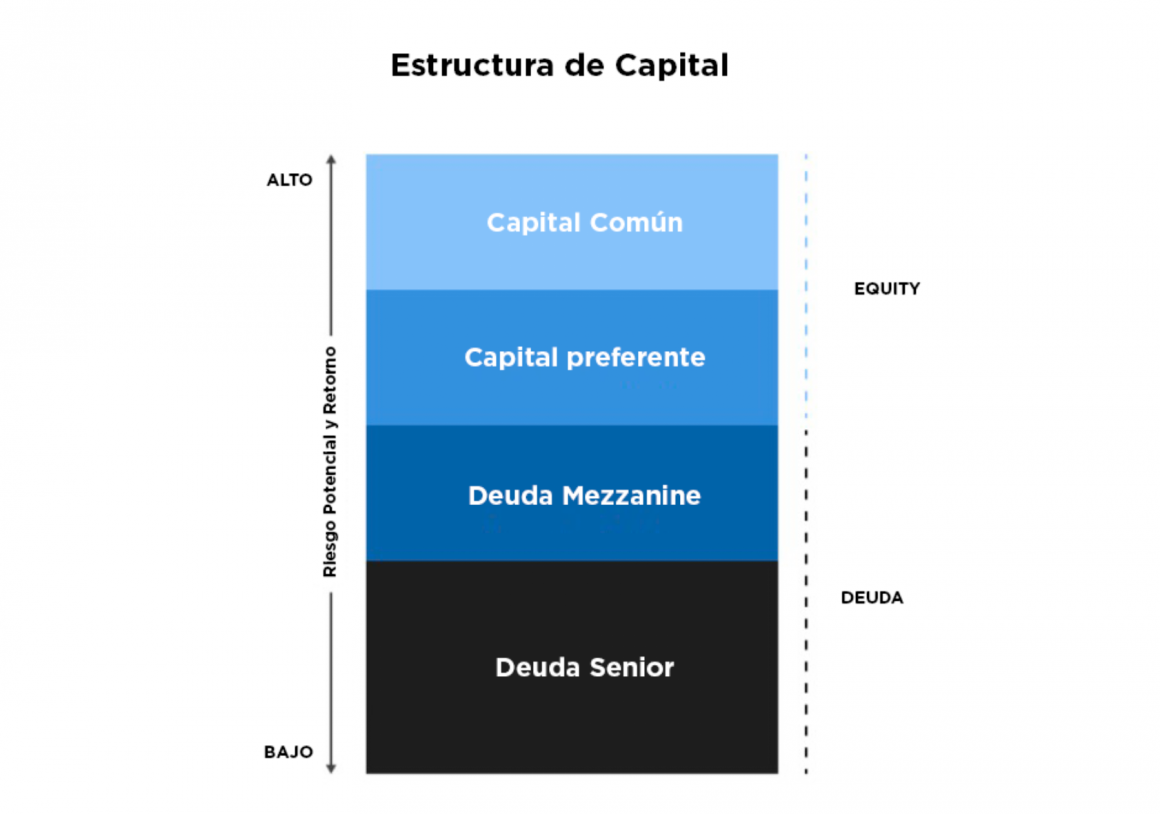

Comencemos por ver una muestra de capital con capas que los inversionistas pueden encontrar al considerar los bienes raíces comerciales. Es importante tener en cuenta que la antigüedad aumenta a medida que se mueve de arriba a abajo, mientras que el riesgo y el rendimiento disminuyen de arriba a abajo. La mayoría de las inversiones inmobiliarias incluyen alguna combinación de los tramos de capital que se destacan a continuación.

La estructura de de capital se divide en dos categorías principales: deuda y capital, luego se divide nuevamente en tipos más específicos.

Deuda: la inversión de deuda implica prestar el capital necesario para comprar o desarrollar una propiedad. Cuando todo va según el plan, los inversionistas reciben pagos en cuotas predeterminadas. En caso de incumplimiento, los acreedores de deuda generalmente tienen un camino para recuperar la totalidad o parte de sus inversiones.

Deuda senior: la deuda senior es la capa más segura y protegida de la estructura de de capital. Los inversionistas en esta capa reciben pagos antes que cualquier otro contribuyente de capital. En el sector inmobiliario comercial, la deuda senior suele ser una hipoteca garantizada por la propiedad y, a menudo, es la capa más grande de la estructura de capital. Si un prestatario incumple, el prestamista puede tomar el título de la propiedad a través de una ejecución hipotecaria y venderla para recuperar su inversión, por lo que hay un riesgo reducido para el capital de los inversores. En Expansive esta es normalmente la estructura de capital usada, si bien puede ser que no sea la hipoteca en el mismo proyecto que se esta financiando si en otra hipoteca que cubra 2:1 el valor del crédito otorgado. Como tal, los retornos esperados son típicamente más bajos que para otras capas de la estructura de de límites.

Deuda Mezzanine: como su nombre lo indica, la deuda mezzanine se ubica entre la deuda senior garantizada con hipoteca y el capital en la estructura de de capital. Por lo general es subordinada a la deuda senior pero es senior a todo el capital, la deuda mezzanine a menudo llena un vacío de financiación que puede permanecer después de que se haya obtenido el financiamiento de la deuda senior y el capital. En general, la deuda mezzanine está garantizada por las acciones o el patrimonio de la empresa propietaria de la propiedad; no está asegurado por la propiedad en sí. Hay más riesgos involucrados en la deuda mezzanine que en la deuda senior, por lo que las expectativas de retorno son generalmente más altas.

Equity o capital: Invertir en equity significa convertirse en accionista de la propiedad. Estas son las capas más riesgosas en la estructura de capital, ya que son las últimas que se pagan cuando las cosas salen mal. Al mismo tiempo, las inversiones de capital vienen con derecho a una parte de las ganancias si el proyecto funciona bien.

Capital preferente: El capital preferente está subordinado a todas las deudas, pero es superior al capital social común. Considerado por muchos como un híbrido entre deuda y capital, el capital preferente puede tener cualidades de ambos tipos de inversión. En general, las inversiones de capital preferente tienen prioridad de pago, a menudo llamado “rendimiento preferente” sobre los inversores de capital común y en caso de incumplimiento por parte del capital común. Esto a menudo incluye una capacidad para que el inversionista de capital preferente resuelva un incumplimiento y tome el control de la sociedad y el pago prioritario en relación con el capital común al momento de la liquidación. El capital preferente también puede dar derecho a los inversores a una parte de la ventaja al liquidar la inversión (como las inversiones de capital). Esta oportunidad de compartir al alza a menudo se llama un “equity kicker”. El riesgo y la tasa de rendimiento esperada para el capital preferente es generalmente mayor que para la deuda mezzanine, pero menor que el capital común.

Capital común: las inversiones en capital común son los principales beneficiarios de cualquier ganancia posible, por lo que a menudo atraen a aquellos inversores con una mayor tolerancia al riesgo que están principalmente interesados en lograr la revalorización del capital o la plusvalá del proyecto. (Los inversores de deuda, por otro lado, no obtienen ganancias de la apreciación de los activos).

En muchas transacciones de bienes raíces comerciales, muchos socios requieren que el socio mayoritario o principal promotor del proyecto este invertido con capital propio, teniendo “skin in the game”. Mientras la inversión esté “funcionando”, el inversionista de capital común toma los controles diarios y las decisiones importantes con respecto a la inversión. Sin embargo, los tenedores de acciones comunes no tienen garantía de recibir pagos periódicos o el reembolso del principal, lo que lo convierte en la capa más riesgosa de la estructura de capitalización; por lo tanto, el equity o capital común tiene el mayor rendimiento potencial.

Es importante elegir inversiones inmobiliarias que se ajusten a su tolerancia al riesgo y sus objetivos de inversión, y un examen minucioso de la estructura de capital puede ayudar a tomar una decisión inteligente e informada. La estructura de capital es particularmente importante de entender cuando se trata de ilustrar lo que sucede cuando una inversión tiene un rendimiento inferior.

Como hemos mostrado aquí, la estructura de capital revela qué reclamos de los inversionistas tienen prioridad sobre otros, cómo se gestionan las garantías y el nivel de protección que tiene su capital invertido. La estructura de capital ofrece una visión crítica de la relación entre las diferentes capas dentro de la estructura y ayuda a identificar qué tramo de capital proporciona la mejor rentabilidad ajustada al riesgo.