La llegada de la banca abierta ha unido a fintechs y bancos heredados, pero ¿estas organizaciones pueden ser buenos socios?

A primera vista, la banca tradicional y la tecnología financiera no son una conexión natural. Pero con los bancos obstaculizados por la tecnología, tienen que confiar cada vez más en estas nuevas instituciones fintech.

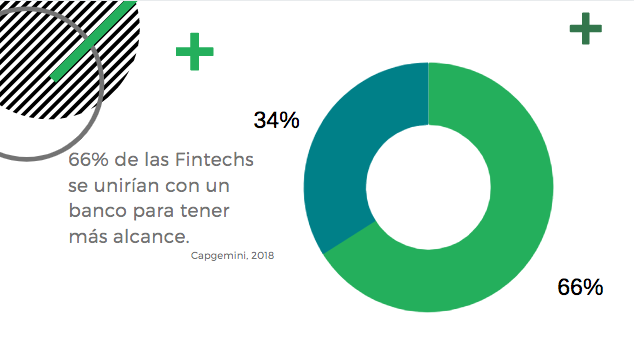

Muchos de los gigantes bancarios se han asociado o, en algunos casos, incluso adquirieron negocios fintech en un intento rápido por lanzar productos y servicios más innovadores.

Sin embargo, la relación entre fintech y banca puede estar lejos de ser armoniosa. Los dos tipos de negocios están acostumbrados a ser competidores, mientras que las diferentes culturas pueden chocar cuando las fintechs que toman riesgos se incorporan para trabajar con instituciones bancarias negadas al riesgo.

Los bancos convencionales más inteligentes y más inteligentes se han dado cuenta del hecho de que las fintech pueden ayudar a facilitar un servicio mucho mejor a sus clientes

“Las fintech a menudo construyen el producto, con su propio dinero y apetito de riesgo. Una vez en producción, el riesgo que toman los bancos se reduce mucho.”

– Anthony Morrow, director ejecutivo de asesoramiento financiero digital OpenMoney

Pero reunir dos empresas nunca será fácil y el desafío es aún mayor cuando se combina una tecnología financiera disruptiva con un banco tradicional. A veces puede ser difícil mantener la cultura ágil de una startup cuando se enfrenta cara a cara con los desafíos de gobierno y administración de las empresas más grandes. A menudo puede resultar con tensión.

Los grandes bancos están limitados por estructuras rígidas y jerárquicas, así como por la regulación. Las fintechs pueden comportarse más como redes sueltas: abiertas, colaborativas y ágiles. Esto tiende a cambiar con la nueva regulación de la Ley Fintech.

Estos enfoques son en gran medida incompatibles y afirma que poner una tecnología financiera en un banco grande es una buena forma de destruir su valor, aunque estas empresas conjuntas pueden llegar a formar un buen equipo.

Usando la crítica constructiva

La tensión no tiene que ser perjudicial y para algunas empresas, incluso puede ayudar a ayudar en el proceso de innovación y desarrollo. La tensión y los conflictos de colaboración son naturales, pero, en última instancia, siempre debe prevalecer el respeto mutuo.

Las fintech deben buscar y respetar la experiencia de la institución financiera con respecto a los requisitos de servicios financieros. Ambas partes deben aplicar la crítica constructiva de manera apropiada. Las fintech también deben confiar en su visión y dirección. Hay indicios de que la banca abierta está ayudando a aliviar la tensión entre los grupos bancarios tradicionales y las empresas de tecnología financiera que intentan trabajar juntas.

La banca abierta ha llevado a dos cambios clave en el mercado:

- Las empresas de tecnología financiera están utilizando los datos disponibles y proporcionan una mejor visión en las áreas de análisis, lo que lleva a un procesamiento más rápido y servicios más eficientes.

- Esto ha empujado a los bancos a proporcionar servicios similares, manteniendo la impresión de un entorno robusto y seguro.

La implementación de la banca abierta ha cambiado fundamentalmente la relación entre los bancos y la creciente comunidad fintech. Los jugadores que habían tardado en implementar el cambio tecnológico se vieron obligados a enfrentar sus deficiencias tecnológicas.

Pero también señala un “desajuste cultural” continuo que está causando fricción, ya que los bancos siguen siendo cautelosos al adoptar tecnologías que suponen un desafío para su dominio a largo plazo.

Cambio en ambos lados

Entonces, ¿qué depara el futuro para la relación de trabajo entre bancos y fintechs, y alguna de estas dos organizaciones muy diferentes estará preparada para adaptarse?

Es probable que los bancos más grandes vean mérito en asociarse con fintechs y, no permanezcan atrapados en sus formas rígidas, perdiendo lo que es algo realmente especial. Esto ira aumentando a medida que cada parte vea los beneficios de trabajar más juntos.

Sin embargo, mientras la relación se desarrolla, habrá obstáculos en el camino. Se requiere un cambio en ambos lados. Las fintechs necesitarán invertir más en funciones de riesgo y cumplimiento, mientras que para impulsar realmente la innovación y comprometerse con las fintechs, los bancos tendrán que crear equipos especializados que puedan comprometerse rápida y fácilmente en base a una prueba de concepto.